Tranziția către o economie digitală implică o transformare ce aduce în prim-plan și o tensiune etică și practică între două valori fundamentale: securitatea colectivă (combaterea fraudei și a evaziunii) și libertatea individuală (dreptul la viață privată și autonomie financiară).

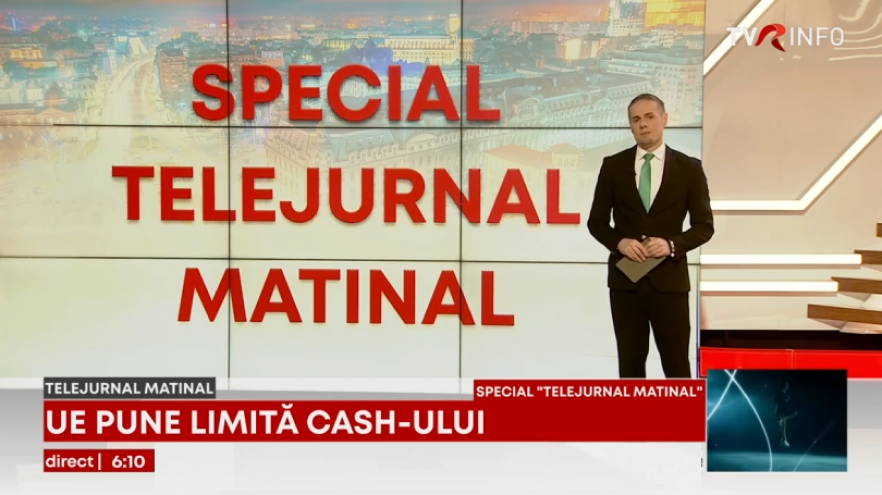

Uniunea Europeană introduce, din 2027, o limită unică pentru plățile în numerar: maximum 10.000 de euro pentru o tranzacție. Măsura face parte din noul regulament european privind combaterea spălării banilor și va fi obligatorie în toate cele 27 de state membre.

Această transformare este guvernată de o tensiune constantă între imperativele securității colective și protejarea libertăților individuale, generând poziții divergente în spațiul public.

Susținătorii digitalizării tranzacțiilor financiare pun accent pe eficiența transparenței. Din această perspectivă, plățile electronice sunt considerate principala barieră împotriva economiei subterane, deoarece natura anonimă a numerarului facilitează activități ilicite precum spălarea banilor, corupția sau finanțarea structurilor teroriste. Mai mult, monitorizarea digitală în timp real permite o colectare riguroasă a taxelor, reducând evaziunea fiscală și asigurând o distribuție mai echitabilă a sarcinii fiscale. Utilizarea tehnologiilor avansate, de tip blockchain sau a algoritmilor de monitorizare, este văzută ca un progres major în detectarea precoce a fraudelor, depășind limitările auditului tradițional prin viteză și precizie.

În opoziție, contestatarii eliminării numerarului invocă riscul transformării sistemului financiar într-un mecanism de supraveghere totală. Argumentul central rezidă în ideea că anonimatul financiar reprezintă o componentă esențială a dreptului la viață privată, iar digitalizarea forțată ar oferi instituțiilor statului un acces nelimitat la profilul comportamental al fiecărui individ prin stocarea urmelor lăsate de fiecare achiziție. Pe lângă amenințarea la adresa intimității, se subliniază vulnerabilitatea sistemică generată de dependența exclusivă de infrastructura tehnologică; atacurile cibernetice sau defecțiunile tehnice majore ar putea paraliza accesul populației la resurse vitale. De asemenea, se atrage atenția asupra riscului de excluziune socială, procesul riscând să marginalizeze categoriile de cetățeni care nu posedă competențe digitale sau acces la tehnologie, precum persoanele vârstnice sau cele din medii defavorizate.

În acest context, explorarea monedelor digitale emise de băncile centrale apare ca o încercare de mediere între cele două viziuni. Proiectele de acest tip urmăresc integrarea beneficiilor tehnologice cu mecanisme de protecție a datelor personale, însă succesul lor depinde de stabilirea unor praguri de anonimat care să permită tranzacții nesupravegheate pentru sume mici. În ultimă instanță, dezbaterea actuală se concentrează pe definirea modalităților de implementare a noilor sisteme, analizând dacă beneficiile unei societăți securizate și eficiente fiscal justifică restrângerea posibilității cetățeanului de a rămâne în afara razei de monitorizare a autorităților.

Mai multe detalii regăsiți pe TVR INFO.